“Tarifaço” e “Tributaço”: os dois choques que acendem o alerta no agronegócio | Sucesso no Campo

No programa Sucesso do Campo, o advogado tributarista Leonardo Amaral, especialista em direito do agronegócio, analisou dois temas que estão mexendo com o setor: o “tarifaço” dos Estados Unidos, que ameaça as exportações brasileiras, e o “tributaço” do IOF, que encarece o crédito e fragiliza a economia interna.

Leonardo alertou que o momento exige equilíbrio político, estratégia e assessoria especializada, já que decisões precipitadas podem gerar perdas bilionárias ao produtor rural. Segundo ele, o campo precisa de previsibilidade e segurança jurídica para continuar sustentando o Brasil — e não pode pagar a conta da má gestão fiscal e diplomática.

Arrendamento e Parceria rural: O que você precisa saber para não cair na malha fina!

O agronegócio é um dos setores com maior complexidade tributária, o que requer uma atenção redobrada dos produtores rurais, especialmente na hora de declarar as receitas provenientes de arrendamento e parceria rural. Erros comuns nesse processo podem resultar em sérios problemas com a Receita Federal. Embora essas modalidades contratuais possam gerar equívocos se a tributação não for feita corretamente, é possível evitar falhas e prevenir autuações fiscais adotando práticas adequadas na hora da declaração. O advogado tributarista Leonardo Amaral explica que no caso do arrendamento rural, a relação entre o proprietário da terra (arrendador) e o produtor rural (arrendatário) é estabelecida por meio de um contrato em que o arrendador cede o uso da terra por um valor fixo, geralmente em dinheiro ou grãos. Essa forma de contrato é comparável a um aluguel, no qual o arrendador não assume nenhum risco sobre a produção, ou seja, ele não participa dos lucros ou prejuízos gerados pela atividade agrícola. “A tributação sobre o arrendamento, portanto, deve ser tratada de forma distinta da tributação da atividade rural em si. O valor pago pelo arrendamento não pode ser registrado no livro Caixa Digital como receita de atividade rural, sendo considerado uma receita de aluguel. O tributo sobre esse valor deve ser pago pelo arrendador por meio do carnê-leão, de acordo com a tabela progressiva do Imposto de Renda, que pode atingir até 27,5%, dependendo do valor recebido”. Muitos produtores cometem o equívoco de declarar os valores recebidos pelo arrendamento como parte da receita da atividade rural, especialmente quando vendem os grãos recebidos como pagamento. Isso resulta em um tratamento tributário incorreto, o que pode gerar problemas com a Receita Federal. O especialista destaca que, ao receber grãos como pagamento, o proprietário da terra deve tratá-los como receita de aluguel, e não como produção rural, para evitar a aplicação errada de impostos.Quando falamos de parceria rural, o cenário é diferente pois o produtor rural e o proprietário da terra compartilham tanto os lucros quanto os riscos da atividade, ou seja, ambos têm participação nos ganhos e nas perdas da produção, o que exige um tratamento tributário distinto. “A receita gerada por meio da parceria deve ser registrada de acordo com a divisão de produção estipulada no contrato, e a tributação será realizada conforme a participação de cada uma das partes nos resultados da atividade agrícola. Isso caracteriza a receita obtida pela parceria como parte da atividade rural, ao contrário do arrendamento, onde o proprietário da terra não assume riscos relacionados à produção”, explica o advogado. A tributação inadequada de arrendamento e parceria pode acarretar multas e autuações pela Receita Federal. Por isso, é crucial entender as diferenças entre esses dois tipos de contrato e tratá-los conforme a natureza específica. Nesse contexto, contar com a orientação de profissionais especializados, como contadores ou advogados tributaristas, é altamente recomendável. “Além disso, manter uma organização eficiente das receitas e despesas, com registros detalhados no Livro Caixa Digital, é fundamental para evitar questionamentos do fisco sobre a origem das receitas e garantir que o produtor esteja cumprindo corretamente suas obrigações fiscais”, destaca o especialista. Ao seguir essas orientações, o produtor rural conseguirá fazer a declaração de forma adequada, evitando complicações fiscais e assegurando a conformidade com as exigências legais, o que contribui para a saúde financeira do negócio rural e para o sucesso contínuo das atividades no campo.

GRUPO FAMILIAR DE PRODUTORES GOIANOS ENTRA EM RECUPERAÇÃO JUDICIAL COM DÍVIDA DE R$80 MILHÕES

Especialistas alertam que pedidos de recuperação judicial tendem a aumentar em 2025. Fatores econômicos, como a desvalorização das commodities agrícolas, aumento dos custos de produção, condições climáticas adversas e altos investimentos com a abertura de novas áreas de lavoura sem retorno financeiro, fizeram com que a 1ª Vara Judicial da Comarca de Caiapônia (GO) deferisse o pedido de recuperação judicial de um grupo familiar com propriedade rural na região, cuja dívida soma mais de R$ 80 milhões. A condução do pedido de recuperação do grupo familiar foi realizada pelo escritório Amaral e Melo Advogados, por meio dos advogados Leandro Amaral, Heráclito Noé, Fernando Severino e Flávia Miranda, que juntos estudam a viabilidade de recuperação dos negócios do referido grupo. Especialista em recuperação de empresas e gestão patrimonial, o advogado Leandro Amaral, explica que o pedido de recuperação da família de produtores foi realizado a fim de garantir a reorganização financeira e as atividades, com o objetivo de cumprimento das obrigações legais. “Após uma sucessão de problemas enfrentados nos últimos anos como a quebra de safra devido a eventos climáticos, impactos econômicos da pandemia que continuam refletindo nos negócios, queda nos preços dos grãos, o grupo familiar começou a enfrentar dificuldades para o cumprimento das obrigações financeiras e nesse sentido, houve a necessidade de entrar com a RJ, permitindo assim que eles consigam renegociar as dívidas, garantindo a continuidade da atividade agrícola, a manutenção dos empregos e a estabilidade financeira dos credores”. Tal decisão da Comarca de Caiapônia visou a suspensão das ações de cobrança e execução, bem como a manutenção da posse dos bens essenciais para a atividade agrícola, mesmo os que estão alienados fiduciariamente enquanto o plano de recuperação do cliente ainda é estruturado. A recuperação judicial no agronegócio tem se tornado uma solução cada vez mais buscada por produtores rurais e empresas ligadas ao setor, especialmente diante de crises econômicas, desvalorização das commodities e condições adversas de mercado. Esse mecanismo tem permitido que as empresas enfrentem uma reestruturação financeira para tentar evitar a falência e garantir a continuidade das operações. “A RJ tem sido uma alternativa para produtores rurais ou empresas superem a crise e consigam retomar o crescimento do negócio”, reforça Leandro Amaral. O advogado do Agronegócio, Especialista em Recuperação de Empresas e Gestão Patrimonial Heráclito Noé explica que quando uma empresa entra com um pedido de recuperação judicial, ela está buscando uma maneira legal de reorganizar as dívidas e evitar a falência, sendo assim, após deferido o recurso, por 180 dias ficam suspensos todos os processos judiciais com a finalidade da elaboração do plano de pagamento que deve ser apresentado em 60 dias. “A RJ se apresenta um instrumento necessário para evitar a interrupção definitiva do ofício realizado e, consequentemente, para a preservação de bens, diante da necessidade comprovada de reorganização financeira para a quitação desses débitos elevados”, enfatiza. Noé enfatiza que a tendência ao longo deste ano é de um número ainda maior de pedidos de recuperação judicial frente às crises continuadas do agronegócio. “Com a soma de todos esses fatores climáticos e econômicos já mencionados, o produtor rural tem se visto diante de um cenário de baixa produtividade e altos custos. Desse modo, a recuperação judicial se firma como uma alternativa para evitar a falência. No entanto, vale ressaltar a importância da realização de uma avaliação por uma equipe jurídica qualificada para que cada caso tenha os pormenores bem defendidos”, conclui Noé. SAIU NA MÍDIA: Sucesso no Campo Rota Jurídica Migalhas Abrindo a Porteira

FUNRURAL SUSPENSO? CUIDADO!

Produtores rurais de todo o país tem se questionado sobre a decisão do ministro Gilmar Mendes, do Supremo Tribunal Federal (STF), que determinou a suspensão nacional dos processos que discutem a validade de regra que obriga empresas que compram a produção de empregadores rurais a recolher, em seu nome, a contribuição devida ao Fundo de Assistência do Trabalhador Rural (Funrural). Tal suspensão é válida até que o plenário do STF proclame o resultado do julgamento de mérito da Ação Direta de Inconstitucionalidade (ADI) 4395, que discute as normas que tratam da contribuição social de produtores rurais ao Funrural. A decisão será levada a referendo da Corte. O advogado tributarista Leonardo Amaral, explica que a suspensão é válida para todos os processos judiciais que tratam sobre a validade da sub-rogação, ou seja, um instrumento jurídico que obriga a empresa que adquiriu o produto a assumir a responsabilidade pelo recolhimento da contribuição social sobre a receita da produção dos produtores rurais. “Em regra, essa suspensão é válida apenas para frigoríficos, sementeiras, cerealistas, ou seja, adquirentes dessa produção”. O especialista explica que para o produtor rural não houve nenhuma alteração. “É importante ficar atento, pois para o produtor rural essa alteração não existe, pelo contrário, continua a mesma coisa, então, se o produtor rural for realizar por exemplo, a venda de um gado para o frigorífico, ele vai ter a retenção, a não ser que ele tenha feito a opção para recolher o Funrural sob a folha de pagamento”, reforça. A suspensão, de acordo com o Ministro Gilmar Mendes, se fez necessária para evitar o agravamento do quadro e garantir economia processual. A medida, no entanto, não alcança os casos em que haja decisão definitiva (transitada em julgado). O produtor rural que tiver dúvidas sobre o assunto deve procurar ajuda especializada. “Se você, produtor rural, tiver alguma dúvida sobre o assunto, a orientação é que converse com o contador ou advogado da sua confiança e esclareça os pontos, evitando assim, cometer erros”, conclui o advogado tributarista Leonardo Amaral.

SABIA QUE É POSSÍVEL REVERTER UM AUTO DE INFRAÇÃO DA RECEITA FEDERAL?

O sistema tributário brasileiro é um dos mais complexos do mundo, por este motivo, todo produtor rural deve ficar atento às mudanças do sistema tributário para evitar um auto de infração tributário que poderá gerar um grande problema para a empresa rural. O auto de infração é um documento para formalizar uma infração, dando início a um processo administrativo para a aplicação de uma punição. Ele pode ser lavrado em diversos âmbitos, como: trabalhista, ambiental, de trânsito e tributário. No agronegócio, grande parte desses autos de infração estão ligados ao tributário. Mas é importante salientar, que nem tudo o que a Receita Federal fala está correto e o produtor rural que recebeu uma notificação deve saber que é possível reverter a penalidade imposta. O advogado tributarista Leonardo Amaral explica que o primeiro passo é realizar a análise correta de todas as informações do documento como por exemplo os valores que estão sendo cobrados, penalidade e a descrição da infração e para isso, a ajuda de um advogado tributarista é a melhor opção. “Esse profissional será capaz de recomendar quais as ações deverão ser tomadas, pois existem defesas que podem fazer com que essas cobranças sem anuladas, canceladas”. Existe um prazo para que essa defesa seja realizada, geralmente ele é de 30 dias, então é preciso agir antes desse tempo para que seja possível questionar e nesse sentido a ajuda especializada é essencial para dar um norte sobre qual melhor estratégia para ser aplicada no caso. “Possuímos inúmeras histórias de sucesso em que produtores fizeram a defesa e foi possível cancelar as cobranças”, reforça Leonardo Amaral. Por fim, é importante saber que é muito comum as empresas rurais receberem multas ou autos de infração, a diferença está em errar sem saber ou agir de má fé. Levando em consideração a complexidade do mundo tributário trabalhista, buscar ajuda especializada é sempre a melhor saída.

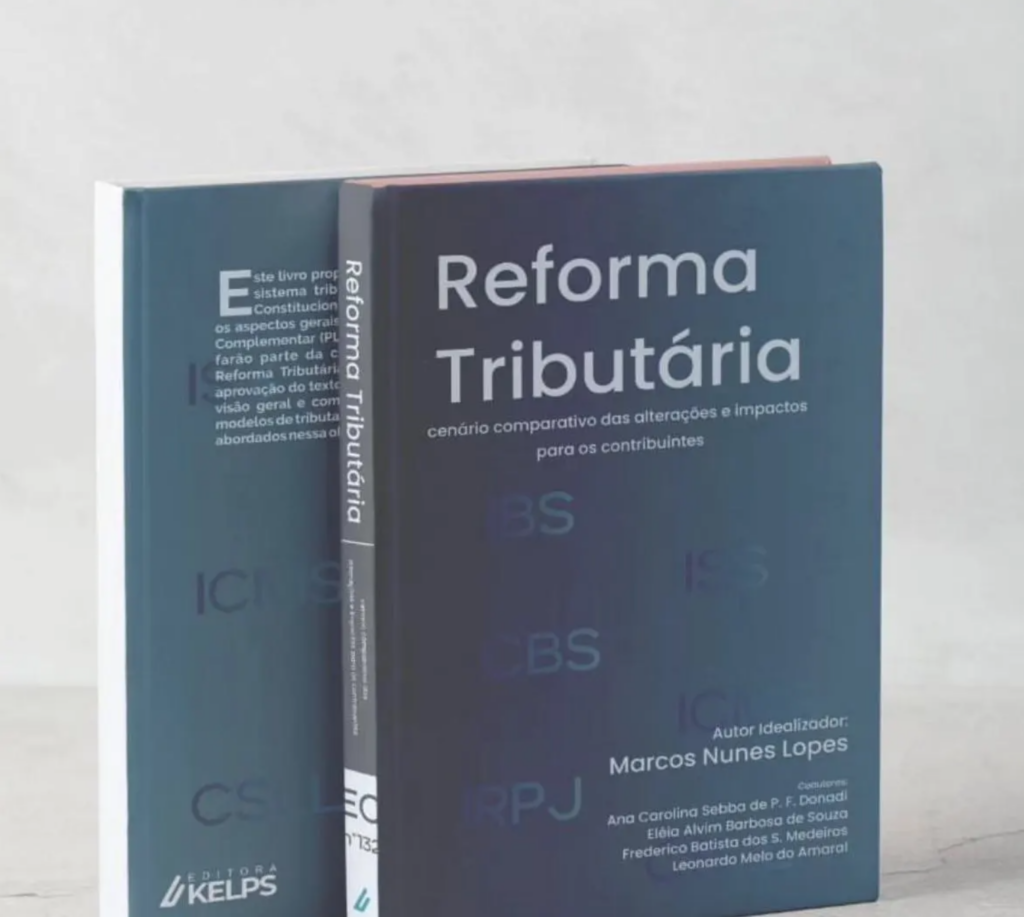

DOUTOR LEONARDO AMARAL É COAUTOR DE LIVRO SOBRE A REFORMA TRIBUTÁRIA

Reforma Tributária: Cenário comparativo das alterações e impactos para os contribuintes Com 435 páginas o autor idealizador Marcos Nunes Lopes (Autor), juntamente com os coautores Leonardo Melo do Amaral (Autor), Ana Carolina Sebba de Pádua Freitas Donadi (Autor), Eléia Alvim Barbosa de Souza (Autor), Frederico Batista dos Santos Medeiros (Autor), retratam de forma clara e específica esse assunto de extrema relevância que é a Reforma Tributária. O livro tem o viés de mostrar aos leitores que a reforma tributária da EC nº 132 é praticamente um reset no sistema de tributação atual. Em um cenário de constantes transformações, a rotina de um tributarista se destaca como uma das mais dinâmicas e estratégicas do mercado. “A reforma tributária traz desafios e oportunidades sem precedentes, exigindo profissionais atentos, analíticos e prontos para navegar pelas complexidades do novo regime. Nessa obra, comentamos sobre vários pontos de alterações do sistema tributário por meio da EC 132 e os PLP 68 e 108. Este livro contempla diversos tópicos centrais da reforma tributária, desde as regras gerais dos atuais tributos sobre o consumo, até as alterações realizadas em ITCD e ITBI, envolvendo ainda regras sobre o Simples Nacional e Atividade Rural”, comenta o advogado Leonardo Amaral. Além disso, é possível subtrair da obra as apurações, regimes e demais aspectos sobre os novos tributos que compõem a proposta de reformulação do sistema tributário (IVA DUAL + Imposto Seletivo). Cada autor especialista comenta sobre um tema de maneira abrangente, tecendo comentários relevantes. Para o advogado especialista em tributação no agronegócio, com MBA em Contabilidade e Mestre em Direito Tributário, participar de um projeto como este foi de grande responsabilidade. “O convite para participar do projeto foi feito pelo autor idealizador da obra, Marcos Nunes Lopes. Já havíamos realizado alguns eventos juntos e integramos grupos de estudo de direito tributário. Recebi o convite com muito entusiasmo, pois assumi a responsabilidade de produzir o capítulo que trata dos efeitos da reforma tributário para o produtor rural”. A ideia de escrever uma obra sobre esse assunto veio justamente para atender a necessidade de orientar profissionais que atuam com tributação, visto que, com as mudanças nas regras tributárias sobre o consumo, o cenário muda bastante para o produtor rural. “As mudanças provocadas pela EC 132/2023 vão produzir um impacto significativo nas regras tributárias relacionadas ao consumo. Logo, os produtores rurais passarão a figurar como contribuintes dos novos tributos e estarão sujeitos a uma maior burocracia fiscal, o que irá aumentar o custo da atividade, entender do assunto é uma necessidade urgente”, comenta o advogado. Quem tiver interesse em adquirir o livro, ele está disponível no site: www.amazon.com.br. “Como advogado tributarista, vejo a reforma tributária como um marco essencial para reconfigurar nosso sistema fiscal. Esta obra vai além de uma análise técnica, ela é uma oportunidade de refletir sobre os impactos e soluções que essa mudança pode gerar. Participar deste livro me permitiu não só compartilhar experiências, mas também, aprender de forma significativa com os colegas coautores que, assim como eu, buscam contribuir para um sistema tributário mais justo e eficiente”.