Produtor, usou o custeio para outra finalidade? Entenda por que essa prática antiga virou o maior risco financeiro do agro!

A prática de usar o crédito de custeio rural para outras finalidades, antes comum, agora é uma “bomba-relógio”. Com o avanço da fiscalização tecnológica (satélite, IA e NFe) do Banco Central, o desvio de finalidade pode levar à desclassificação do crédito, resultando em perda de subsídio, vencimento antecipado da dívida e impedimento de novos financiamentos. Este artigo alerta sobre o maior risco financeiro do agronegócio e a importância urgente do compliance para proteger seu CPF e a continuidade da sua produção.

Produtor rural: vítima ou vilão? A resposta está nos números

O agronegócio vive uma crise: juros de até 40% e margens de 2% asfixiam o produtor. Em 2026, os pedidos de recuperação judicial dispararam. O artigo defende que o produtor é vítima de um sistema de crédito predatório e sugere a revisão de contratos como saída para salvar as terras.

Essa história é comum demais no campo, mas as regras do jogo começam a mudar neste Dezembro.

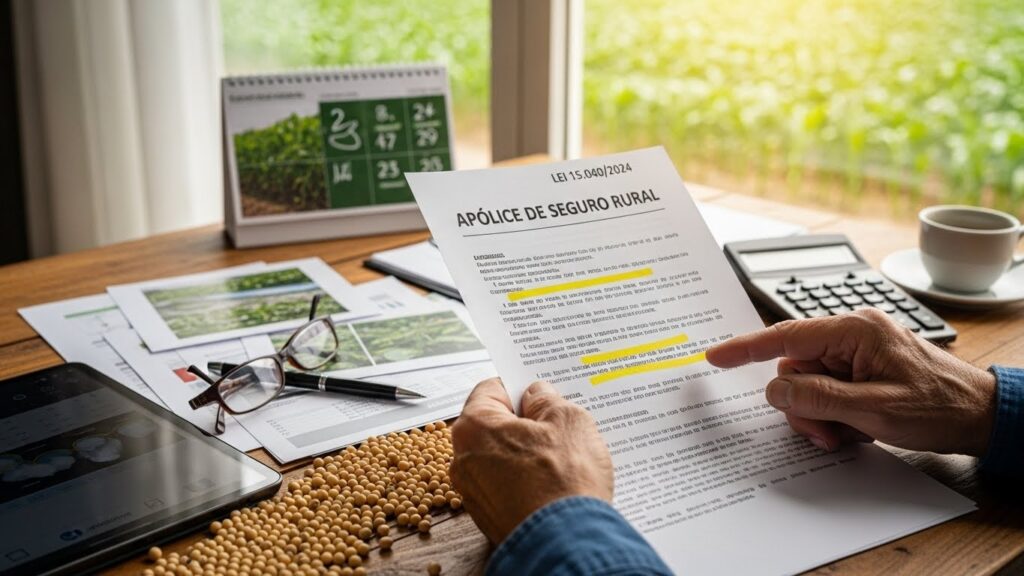

A Lei 15.040 de 2024 criou um novo marco legal para os contratos de seguro privado no Brasil, incluindo o seguro rural. Ela foi sancionada em dezembro de 2024 e começa a valer a partir de 11 de dezembro de 2025. Não resolve tudo, mas melhora o equilíbrio entre produtor e seguradora.

Um ponto decisivo é o alcance dessa nova lei. Em linhas gerais, ela se aplica apenas aos contratos de seguro firmados depois do início da sua vigência. Em outras palavras, quem contratar ou renovar o seguro rural após essa data, dentro das condições que caracterizam um novo contrato, ficará sujeito às novas regras. As apólices antigas continuam, em regra, no regime anterior.

A lei não mexe no zoneamento agrícola, na política de subvenção ao prêmio do seguro rural, nem nas regras técnicas definidas pela Susep e pelo Ministério da Agricultura para cada cultura. Essas regras continuam valendo. O que muda é a forma como o contrato de seguro é formado, interpretado, executado e encerrado. O foco é reequilibrar a relação entre segurado e seguradora, reforçando boa-fé, transparência e prazos claros.

A nova lei dos seguros e o que muda para o produtor rural

A nova Lei 15.040/2024, que entra em vigor em dezembro de 2025, promete revolucionar o seguro rural no Brasil. Este artigo detalha as principais mudanças, como a exigência de cláusulas claras, a proibição de cancelamento unilateral no meio da safra, prazos definidos para propostas e sinistros, e a responsabilidade solidária da seguradora. Entenda como essas alterações visam reequilibrar a relação entre produtor e seguradora, e o que você precisa fazer para se preparar e proteger seu patrimônio.

Posso perder minha propriedade com nova decisão do STF?

Nova decisão do STF ameaça Direito de Propriedade Rural.